Финансовые рынки редко не находятся в полном вакууме. То, что происходит на одном рынке, очень часто распространяется дальше и может вызвать движения на других рынках. Возможно, эта истина еще никогда не представала столько ярко как в последних моделях на графиках основных валютных пар и других ключевых финансовых рынков, таких как рынки акций и товаров. В 2009 году корреляция между американским долларом и другими основными валютами по отношению к другим финансовым рынкам достигла исторически беспрецедентных уровней. Однако, в перспективе долгосрочных горизонтов от 5 до 10 лет, форекс не так уж тесно коррелирует с другими ключевыми рынками. Это заставляет предполагать, что сильная краткосрочная корреляция может в будущем вернуться на исторически низкие уровни.

Для трейдеров, которые интересуются использованием и адаптацией стратегий, основанных на корреляции, в данной статье объясняются ключевые элементы теории корреляции в целом, а затем рассматриваются отдельные компоненты отношений между форексом и другими финансовыми рынками. Идентифицировав причины высокой корреляции недавних дней, вы сможете лучше понять существующие взаимоотношения, а также понять, какие события могут вернуть корреляцию между форексом и другими рынками на нормальные с исторической точки зрения уровни.

Почему существуют корреляции?

Короткий ответ: они существуют не всегда. Длинный ответ: корреляции существуют как функция времени и – что более важно – серий фундаментальных экономических взаимоотношений, которые важны в тот или иной период времени.

Ключевым является элемент времени, так как корреляции могут появляться и развиваться в разные временные периоды от недель до месяцев и лет. И их сила постоянно меняется.

С точки зрения фундаментальных экономических взаимоотношений можно сказать, что почти всегда в мире существуют взаимоотношения между активами, за счет которых существует корреляция. В свою очередь эти взаимоотношения определяются экономическими и рыночными условиями, которые со временем меняются.

Другая важная причина, по которой часто появляются межрыночные корреляции – это вы! Трейдеры, которые активно спекулируют, хеджируют и инвестируют, основываясь на корреляциях, либо интуитивно, либо программируя рынок, создают системы обратных связей в процессе инвестирования.

Распространение системных торговых программ, которые исследуют корреляции между разными классами активов, только укрепляет эту динамику. Очень важно помнить в связи с этим, что когда корреляция разрушается, то множество трейдеров оказывается на одной стороне, это углубляет дивергенцию и усиливает негативные последствия для инвесторов.

Важно помнить…

Наиболее значимые со статистической точки зрения исследования корреляций охватывают большие временные горизонты. К несчастью, они не дают надежного анализа краткосрочных ценовых взаимоотношений, которые наиболее интересны практикующим трейдерам. Очень часто протестированные в прошлом взаимоотношения ломаются в очень короткий промежуток времени (в течение нескольких дней).

В результате, трейдерам, которые применяют торговые стратегии, основанные на корреляциях, стоит уделять особое внимание краткосрочным дивергенциям в дополнение к долгосрочным сдвигам базовых экономических условий.

Некоторые другие важные замечания, связанные с анализом корреляций, особенно краткосрочных, будут даны ниже.

Корреляция – это не причинно-следственная связь. Тот факт, что два актива показывают определенную степень корреляции, совсем не означает, что движение одного актива вызывает движение другого актива. Когда вы слышите о том, как фондовые трейдеры говорят, что фондовый рынок испытывает ралли, поскольку американский доллар падает, или что золото идет вниз, поскольку доллар растет, длительные «раскопки» помогут нам «откопать» фундаментальные драйверы этих движений.

Отдельные активы по-своему реагируют на разные данные. Американский доллар может вырасти в цене на хороших экономических новостях или на перспективах повышения учетной ставки, что обычно оказывает давление на нефть и другие товары. Однако неожиданное снижение запасов нефти в США, может привести к резкому росту цены на нефть, несмотря на рост доллара.

Лидеры и отстающие. На внутридневном базисе особенно важно чувствовать, какой рынок являются опережающий, а какой отстающим. Главным катализатором обычно являются фундаментальные новости или данные, однако вам надо точно знать, какой рынок является доминирующим в тот или иной момент.

Также необходим технический анализ коррелирующих рынков, поскольку отстающий рынок может успешно сыграть в «догонялки», если будет пробит важный технический уровень.

Перспектива

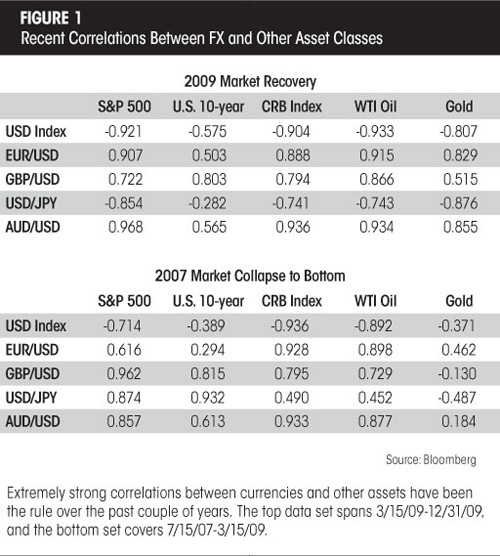

Чтобы вы поняли, как корреляция между валютами и другими классами активов меняется со временем, посмотрите на рисунок 1. Таблица на этом рисунке дает нам представление о корреляциях между разными рынками в два периода времени.

Рисунок 1.

Первый период охватывает данные от 15 марта 2009 года (формирование дна фондового рынка) до конца года. Мы видим, что корреляции для инструментов форекс с другими активами в этот период очень высокие, при этом мы видим очень сильную негативную корреялцию между долларом и другими более рискованные активами (акции, товары).

Вспомним, что это был период, когда на рынке пробивались ростки оптимизма в отношении перспектив восстановления мировой экономики, что стимулировало спрос на товары и обесценивавшиеся акции, сокращая спроса на безрисковые американские облигации и доллары.

В нижней части таблицы приведены данные по кризисному периоду с середины июля 2007 года, когда начался обвал рынков, до рыночного дна марта 2009 года. Мы вновь видим корреляции между форексом, акциями и товарами, однако в этот период времени спросом пользовался доллар, а акции и товары падали в цене.

Обратите внимание на то, что в нижней части корреляция золота с инструментами форекс резко снизилась, а в некоторых случая развернулась с положительной на отрицательную, это заставляет предполагать, что золото рассматривалось как рисковый актив. Единственной константой для этих двух временных диапазонов является экстремальная волатильность – ключевой фактор для определения того, стоит ли торговать на корреляциях.

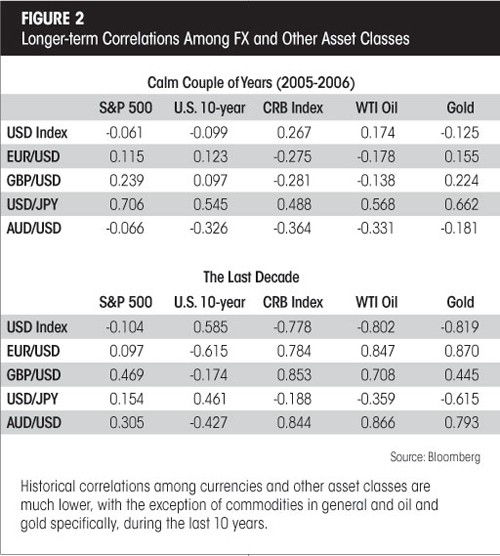

На рисунке 2 мы видим еще два набора данных по корреляциям тех же самых инструментов в другие периоды времени. Первый период охватывает относительно мягкий с точки зрения волатильности период 2005-2006 годов. В это время большинство рынков торговалось в диапазонах и только на рынке акций продолжалось ралли.

Рисунок 2.

По сравнению с долгосрочными уровнями корреляций в эти годы, корреляция между валютами и другими рынками в эти годы снизилась до очень небольших уровней. Ярким исключением из этого правила была только японская иена.

Это был период, когда особой популярностью пользовались так называемые сделки «кэрри», связанные с тем, что почти нулевая учетная ставка по японской иене, сделала ее валютой, за счет которой инвесторы финансировали свои спекуляции. Результатом стала позитивная корреляция между парой доллар/японская иена и рисковыми активами.

Второй набор данных отражает десятилетний период, завершившийся в декабре 2009 года, здесь мы видим долгосрочные корреляции между рынком форекс и другими активами. Этот период охватывает самые разные события на мировых финансовых рынках: от реакции рынков на теракты 11 сентября до разного рода обвалов и ралли на фондовых рынков и до периодов роста и падения американского доллара.

Для большинства случаев мы видим очень мало общего в поведении валютных пар и фондового рынка и только умеренные корреляции между валютами и процентными ставками. Бросается в глаза разве что долгосрочная обратная корреляция между американским долларом с одной стороны и нефтью, золотом и товарами с другой.

Происхождение корреляций.

Фундаментальные отношения, которые двигают корреляции на рынке форекс, распространяются в обоих направлениях, каждый элемент вносит свои уникальные элементы в уравнение. В приложениях мы исследуем эти компоненты по каждому активу, трейдерам необходимо быть готовым к изменениям для оценки того, как корреляционные вазимоотношения будут вести себя в будущем.

Понимание фундаментала.

Уровни корреляции между валютами и другими рынками активов достигли в последние месяцы беспрецедентных уровней. Чтобы успешно заниматься навигацией на таких рынках, трейдеры должны знать, какие фундаментальные факторы стоят за этими корреляциями.

Главным фактором является общая слабость американского доллара, которая вытекает, в частности, из почти нулевой процентной ставки федерального резерва и минимальных ожиданий в отношении возможности повышения ставки в ближайшем будущем.

Бюджетный дефицит и экономическая неопределенность также подрывают доверие к американскому доллару. Процентные ставки в США и других странах рано или поздно нормализуются, однако, как ожидают, это займет несколько лет, в течение которых стратегии торговли на корреляциях, вероятно, будут работать.

Однако следует быть готовыми к изменению в дифференциалах учетных ставок. Эти изменения могут подсказать нам, когда текущие высокие уровни корреляции упадут до нормальных уровней.

Я полагаю, что до конца 2010 года иена будет оставаться главной валютой для финансирования сделок «кэрри», в результате кроссы с японской иеной должны вернуться к позитивной корреляции с рисковыми активами.

Корреляции 101.

Без углубления в дебри статистики, быстрый взгляд на основы корреляции кажется хорошей идеей. Во-первых, коэффициент корреляции это число между +1 и -1, оно представляет собой степень статистической взаимосвязи двух активов (для этой статьи все коэффициенты рассчитывались с использованием цены).

Корреляция +1 указывает на совершенную положительную корреляцию и означает, что цены обоих активов двигаются в совершенном тандеме. Соответственно корреляция -1 представляет собой совершенную негативную корреляцию и указывает на то, что оба активам совершенным образом двигаются друг против друга. Корреляция равная 0 означает, что ценовые движения обоих активов статистически не коррелируют друг с другом, т.е. измерение ценового движения одного актива не имеет никакого статистического значения для измерения ценового движения другого.

Корреляции в диапазоне +0.3 и -0.3 обычно рассматриваются как слабые и ненадежные, коэффициенты +/- 0.5 считаются значительными, тогда как значения +/- 0.7 – сильными со статистической точки зрения.

Корреляции рассчитываются, основываясь на наблюдениях или периодах, таких как недельные, дневные, часовые цены закрытия. Таким образом, наиболее важный фактор, о котором следует помнить при интерпретации значимости любой корреляции это количество наблюдений, которые использовались в расчете.

Корреляция, рассчитанная с использованием 20 или 30 периодов, будет иметь минимальную степень надежности, однако коэффициенты, которые опираются на 100 и более периодов обычно имеют значительный уровень статистической значимости и надежности.

Вы можете использовать разные инструменты статистического анализа для определения надежности полученной корреляции, такие как R-squared или t-test, однако и ежу понятно, что, чем больше период наблюдения, тем лучше.

Американский доллар.

В последние годы американский доллар, как правило, растет в периоды рыночной нестабильности, неопределенности, так как его рассматривают как «тихую гавань». Доллар растет, когда инвесторы покидают более рисковые активы и покупают американские Treasuries.

Соответственно, когда рынки стабилизируются, инвесторы выводят свои средства из тихой долларовой гавани и доллар теряет поддержку. Правда, слабость доллара в последнее время вытекает в значительной степени из того, что процентная ставка в США приблизилась к нулю, а слабые перспективы экономики, не внушают надежд на ее скорое повышение.

Низкие долларовые процентные ставки привели к тому, что американская валюта также стала использоваться в качестве финансирующей валюты для сделок «кэрри», которые впоследствии переходят в инвестиции в более рисковые активы, такие как акции и товары.

Изменение разницы в ставках между долларом и другими валютными (например, 3-месячной ставкой LIBOR) станет ключом к оценке силы обратной корреляции между американским долларом и рисковыми активами.

Кроме того, на доллар оказывают давление торговый и бюджетный дефицит в США, которые приводят к снижению спроса на американские казначейские облигации. Внимательно следите за изменениями финансовой ситуации в США и возможных сдвигах политики американского Казначейства в отношении доллара.

Акции и доллар

Низкие процентные ставки обычно стимулируют спрос на американские акции, так как снижение цены заимствований помогает американским корпорациям.

Слабость доллара также оказывает влияние на хеджинговые стратегии инвесторов, торгующих на фондовых площадках, иностранцы хеджируют свои портфели американских акций, продавая доллары. Американские инвесторы оставляют свои иностранные инвестиции нехеджированными, что создает базис для продаж американского доллара.

И еще одна негативная обратная связь между слабостью американского доллара и акциями возникает из реального влияния на доходы мультинациональных американских компаний. Исследование Bespoke Investment Group показало, что к ноябрю 2009 когда акции компаний, входящие в индекс S&P, чьи продажи за рубежом составляют более половины выросли примерно на 48%, тогда как акции компаний, которые не имеют продаж за рубежом только на 21%.

Обратите внимание на то, что эта взаимосвязь может перевернуться (американский доллар вверх/акции вниз), однако более важен тот факт, что она предопределена очень низкими процентными ставками в долларах. Когда ставки в США нормализуются, как по отношению к другим валютам, так и с исторической точки зрения, корреляция между долларом и акциями снизится и вернется к тем уровням, которые мы видим на рисунке 2.

Сырьевые товары, нефть и доллар.

Долгосрочная негативная корреляция между ценами на сырьевые товары и американским долларом – одно из самых постоянных соответствий среди основных рыночных активов. В результате, торгующие на этих рынках с большой долей вероятности действуют на значительных ценовых движениях на других рынках, создавая таким образом саморегилуруемую систему обратный связей.

Однако, какой фундаментальный фактор лежит в основе этих взаимосвязей? Поскольку торги по большинству сырьевых товаров идут в американских долларах, то самое простое объяснение кроется в том, что в связи с ростом или падением доллара, цены на эти товары корректируются в противоположном направлении или что эти товары становятся менее или боле дорогими для пользователей, которые не пользуются долларами.

Однако все не так просто. С точки зрения доллара, слабый доллар должен делать товары дешевле для недолларовых покупателей, что в свою очередь вызывает рост спроса и обуславливает повышение цены, и наоборот.

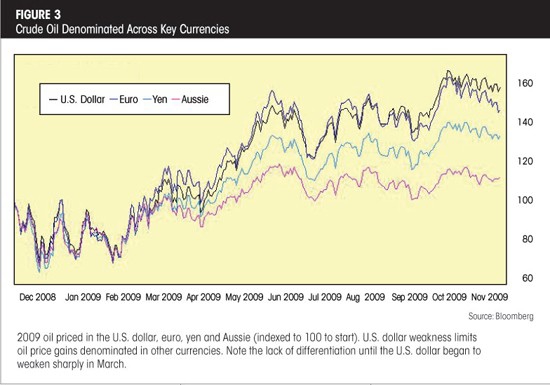

На рисунке 3 мы видим влияние падения доллара/роста цены на нефть в конце 2009 года на цену нефти, деноминированную в американским долларах, евро, японских иенах и австралийских долларах. Снижение доллара почти перевесило рост цены на нефть для Австралии и ограничило ее для Японии и Еврозоны.

Рисунок 3.

Низкие процентные ставки могут поощрить спекулянтов сырьем финансировать в долларах его покупку, тогда как хеджеры на сырье опасаясь слабости американского доллара, возможно принуждены к его покупкам.

Наконец, риски инфляции, которые проистекают из слабости доллара, могут стимулировать рост покупок сырья.

Со стороны сырьевых товаров, рост цен на них выгоден фирмам, которые производят эти товары, это может приводить к притоку капитала в страны, которые специализируются на добыче сырья, такие как Австралия или Канада. Это приводит к росту их валют против американского доллара. Управляющие активами в поисках прибыли вынуждены увеличивать сырьевые лимита в свете низких процентных ставок и падения американского доллара.

Что касается нефти, то страны Персидского залива получают свои доходы в американских долларах, однако необходимый им импорт в основном деноминирован в евро и британских фунтах. В результате слабости американского доллара их покупательная способность в Европе падает, так что они в целях компенсации этих потерь стремятся повысить цены на нефть.

Золото и доллар.

В целом взаимосвязи золота с долларом напоминают взаимосвязи с ни других товаров, однако у них есть и своя мистика. Многие инвесторы считают золото «безопасной гаванью», единицей стоимости (чего бы то ни было), хеджем против инфляции и аналогом бумажным деньгам.

Я сомневаюсь во многих из приведенных выше утверждений и просто хочу отметить, что хотя некоторые инвесторы указывают на максимальные в номианльном выражении цены на золото, чтобы доказать свою точку зрения, скорректированный с учетом инфляции рекордный максимум цены на золото составляет 1800 долларов за тройскую унцию в текущих долларах. Таким образом, это означает, что максимум 2009 – 1200 долларов, примерно на треть ниже максимума 1980-х годов.

Несмотря на мои опасения, рынки все еще торгуют благородный метал, и статистические корреляции являются релевантными. Среди фундаментальных элементов можно отметить тот факт, что рост цены на золото взывает рост валют стран, добывающих этот металл, что связано с инвестиционными потоками в добывающие и перерабатывающие предприятия этих стран.

Низкие процентные ставки в США обусловили нисходящий базис для доллара и стимулировали покупки золота, однако они также оказывают влияние на страны, владеющие золотом. Обычно хранение золота требует затрат: это прямые затраты на хранение и страхования, а также непрямые затраты в связи с недополученной прибылью по доходности. Нулевые ставки в США снизили эти непрямые затраты и сделали золото более привлекательным. Если ставки в США нормализируются, то это может привести к тому, что спрос на золото стабилизируется (см. данные по «спокойным годам» на рисунке 2).